炒股十倍杠杆什么意思 重疾险旧不如新,要不要退保重买?

6月以来,英国铁路、地铁和邮政等系统的工人已举行多次罢工。她指出,有迹象表明这类要求涨薪的活动数量有上升的趋势,最终有可能重新出现1970年代中后期物价-罢工螺旋式上升的通胀。

对比新产品后,感觉几年前买的重疾险不香了,不仅贵,保障还很一般,要不要退了重买?

这是一个非常古老且典型的问题了。

重疾险虽然也是一种商品,但和日常用品、衣服还不一样,轻易退掉会带来很大的损失。

退?还是不退?难免会让人犹豫不决。

如果你也有这方面的困扰,看完这篇文章或许思路会更清楚一些。

产品一般的原因

之前买的保险,很多人觉得一般,主要是因为产品升级。

各行各业的产品更新都非常快,保险也不例外。

重疾险长则一辈子,短则二三十年,在这个期间,随着市场的变化,出现保障更全的产品是无可厚非的。

保险配置本身就是一个动态过程,如果之前买的产品,问题不大的话,通常是不用退的,毕竟退保可能会有损失。

我们根据自己的情况,完善保障就好。

当然,如果之前买的产品确实不好,当时看走眼了或因为某个亲戚稀里糊涂下单的,那确实可以考虑更换。

不过,要不要重新买,还要分两步来判断。

你现在的身体情况,还可以买重疾险吗?

买保险,尤其是医疗险和重疾险,对身体健康是有要求的,要进行健康告知。

而重疾险的健康告知相对来说,比较严格。

如果得了部分疾病,是没办法再买重疾险的。

比如,糖尿病、心脑血管等等。

有些即便是医生表示没问题的异常,也会影响买重疾险。

比如新发现的、没有半年复查的肺结节,大多保险公司会根据情况延期半年以上。

比如乳腺结节3级,可以投保但是会除责乳腺,以后和乳腺相关的疾病都不赔了,只赔之外的其他疾病。

所以,要是现在的身体情况不允许再买重疾险,那肯定是不建议退。

保障效果打折扣,甚至失去保障,得不偿失……

而如果身体健康,可以正常承保,我们才可以进行下一步考虑。

能正常买,退了重买是否划得来?

以下两种情况,可以考虑退保重买。

花差不多的钱,买到更好的保障

30岁的姜女士,退保重买,1000块钱的差额换来了重疾升级。

重疾保额从20万提高到了50万;还新增了寿险、医疗险和意外险的保障。

花更少的钱,买到差不多的保障

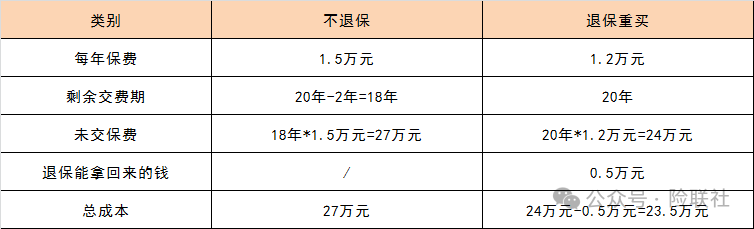

同样是50万保额,交费20年,保障终身:

如上图所示,退保重买,在维持了原有保障的同时,还省下了3.5万元。

在新旧产品保障差不多的情况下,新产品总保费-退保能拿回来的钱 < 旧产品未交保费,就是划算的。

写在最后

重疾险保费很贵,一买就是几十年,一旦买错,确实挺糟心的。

如果买的产品,确实不太适合自己,决定退保,那也不要立马退。

一定要等新单过了90天或180天等待期后再退炒股十倍杠杆什么意思,这样才能真正实现无缝衔接。